Un programa para cambiar nuestro país

Sin corrupción, con democracia, con derechos, con unidad, con justicia

Programa completoUn plan para devolver el país a su gente

Plan de rescate ciudadanoPrograma marco autonómico

215 medidas para un proyecto de país

Programa completoDecálogo de medidas autonómicas

Supermercados públicos y transporte gratuito: Podemos impulsa su programa más ambicioso de cara al 28M

Puedes leer el artículo completo en Publico pinchando aquí.

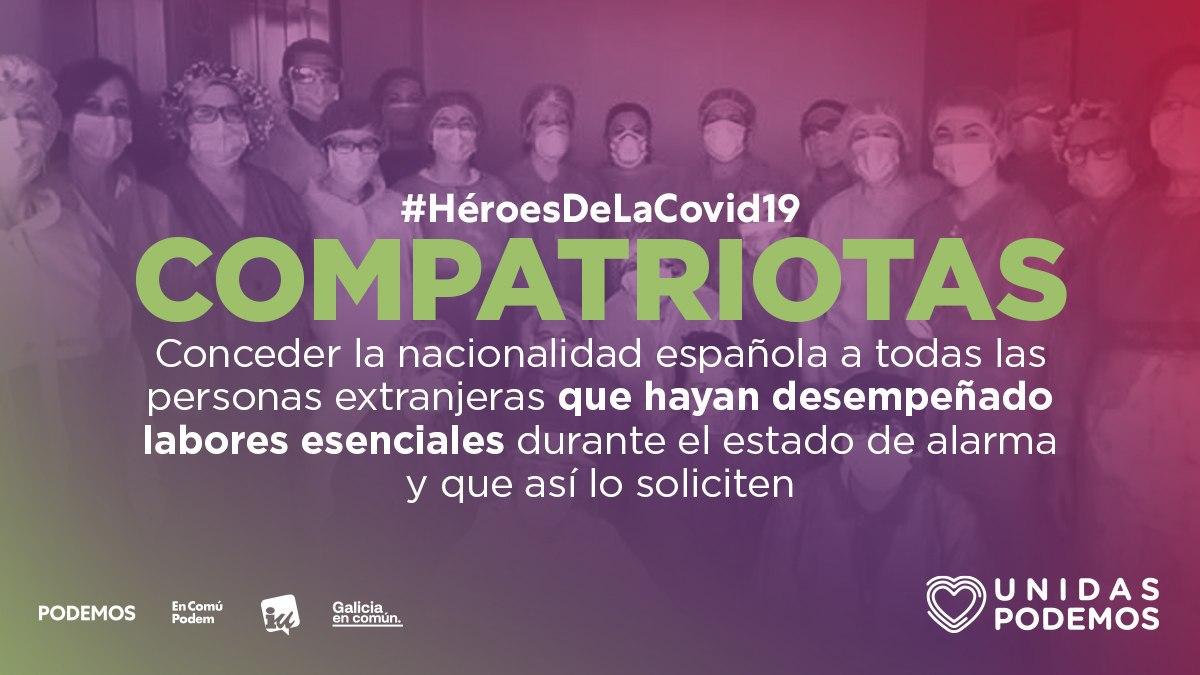

Héroes de la COVID-19 y fin de la irregularidad

Propuesta de Unidas Podemos-En Comú Podem-Galicia en Común para reconocer a los héroes de la COVID-19 como compatriotas y poner [...]

Podemos exige paridad en todas las instituciones del Estado y financiadas con dinero público

De no cumplirse en un plazo de cuatro años, la medida pondría fin al dinero público destinado a estas instituciones. [...]

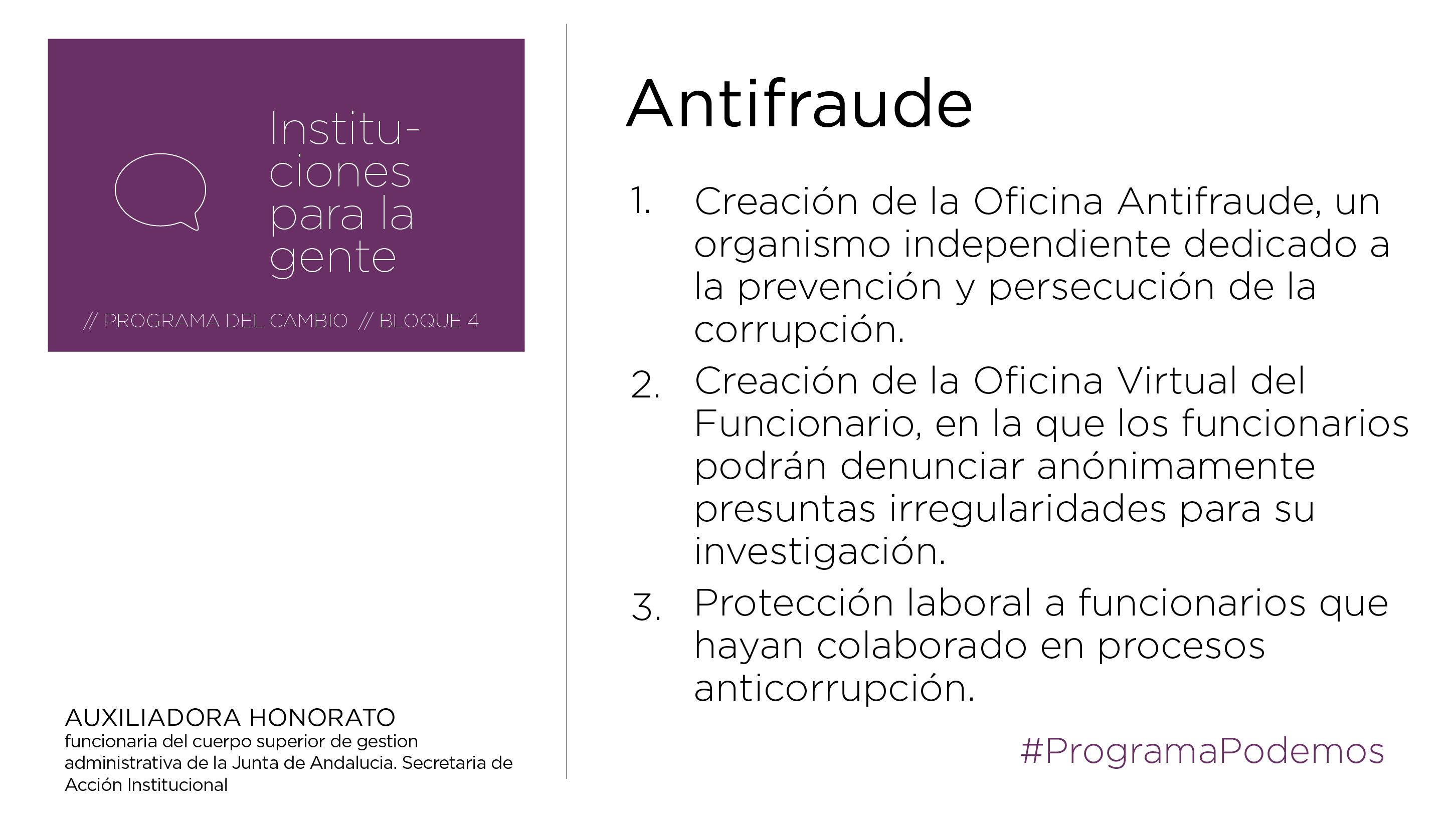

Rescate fiscal y lucha contra el fraude

Creación de una comisión de investigación del fraude fiscal y la corrupción en las instituciones públicas. Reducción del mínimo exento [...]

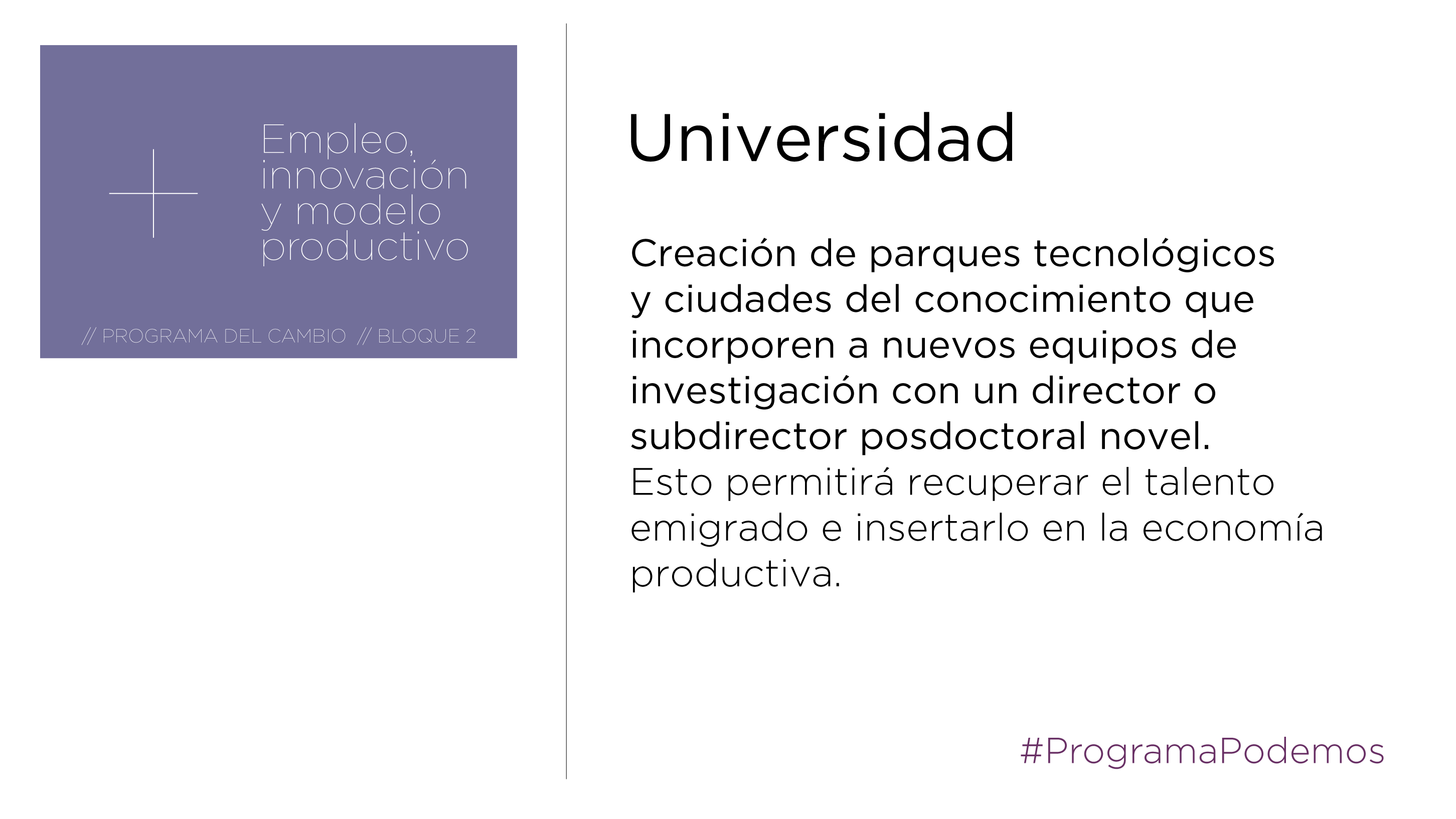

Retorno de investigadores

Creación de parques tecnológicos y ciudades del conocimiento que incorporen a nuevos equipos de investigación con un director o subdirector [...]

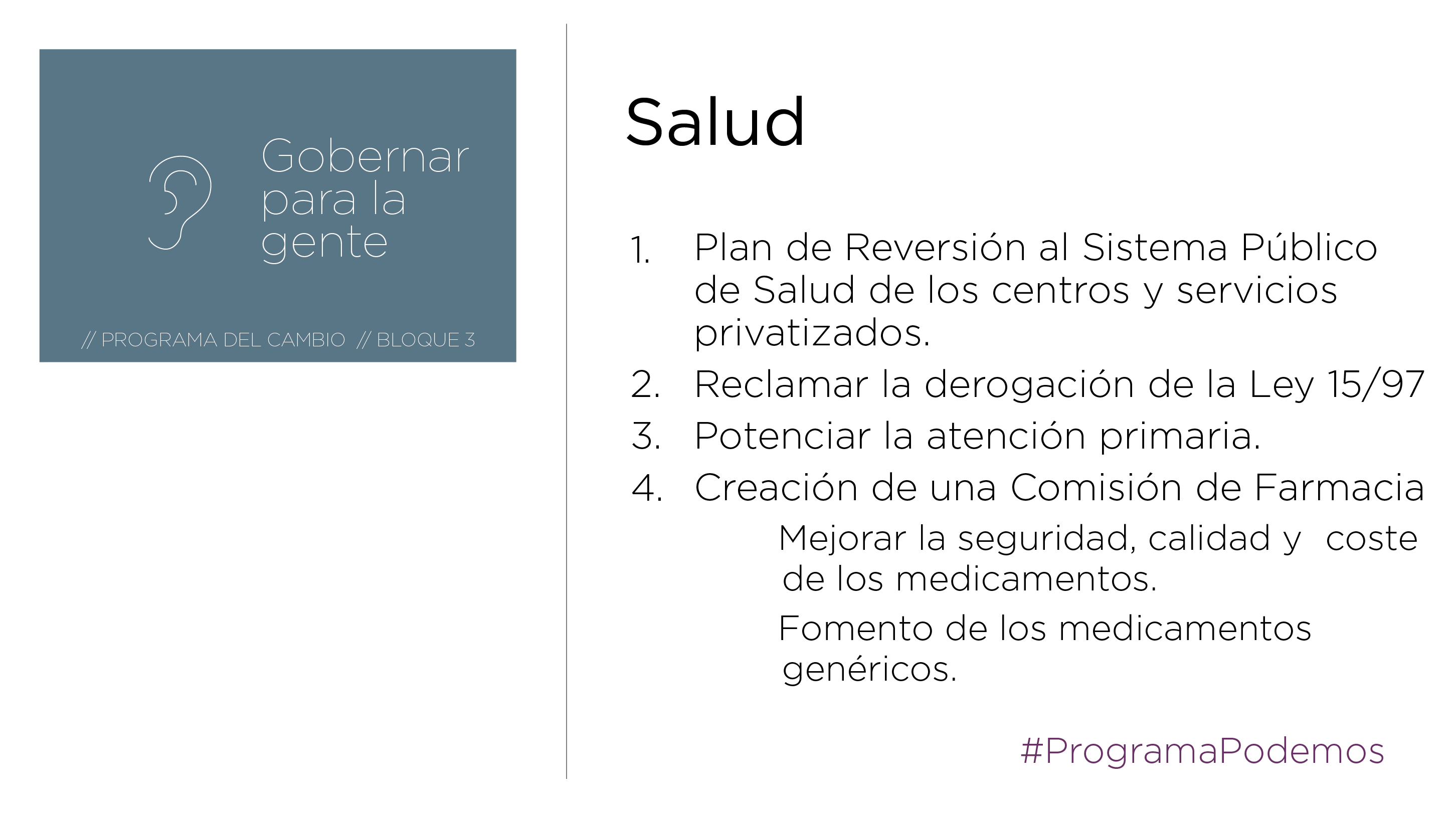

Garantizar la red pública de salud

Plan de Reversión al Sistema Público de Salud de los Centros y Servicios privatizados y recuperación inmediata de los servicios [...]

Educación pública y de calidad desde los 0 años

Priorización presupuestaria de la enseñanza pública frente a la concertada. Universalización de la educación pública de 0 a 3 años [...]

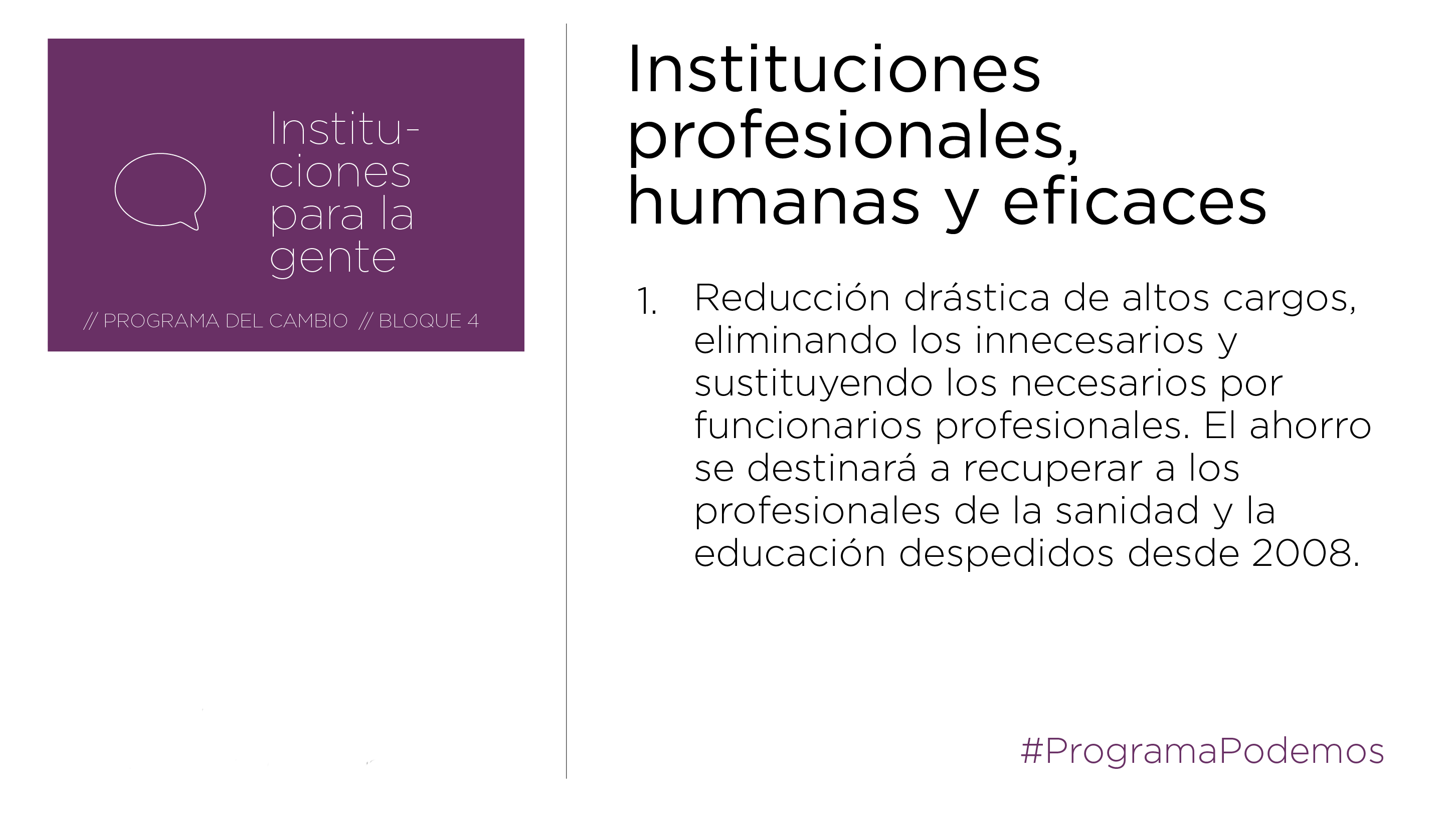

Reducción de altos cargos y ley contra las «puertas giratorias

Reducción drástica de los altos cargos en las comunidades autónomas. El ahorro que produzca esta reducción se destinará a la [...]

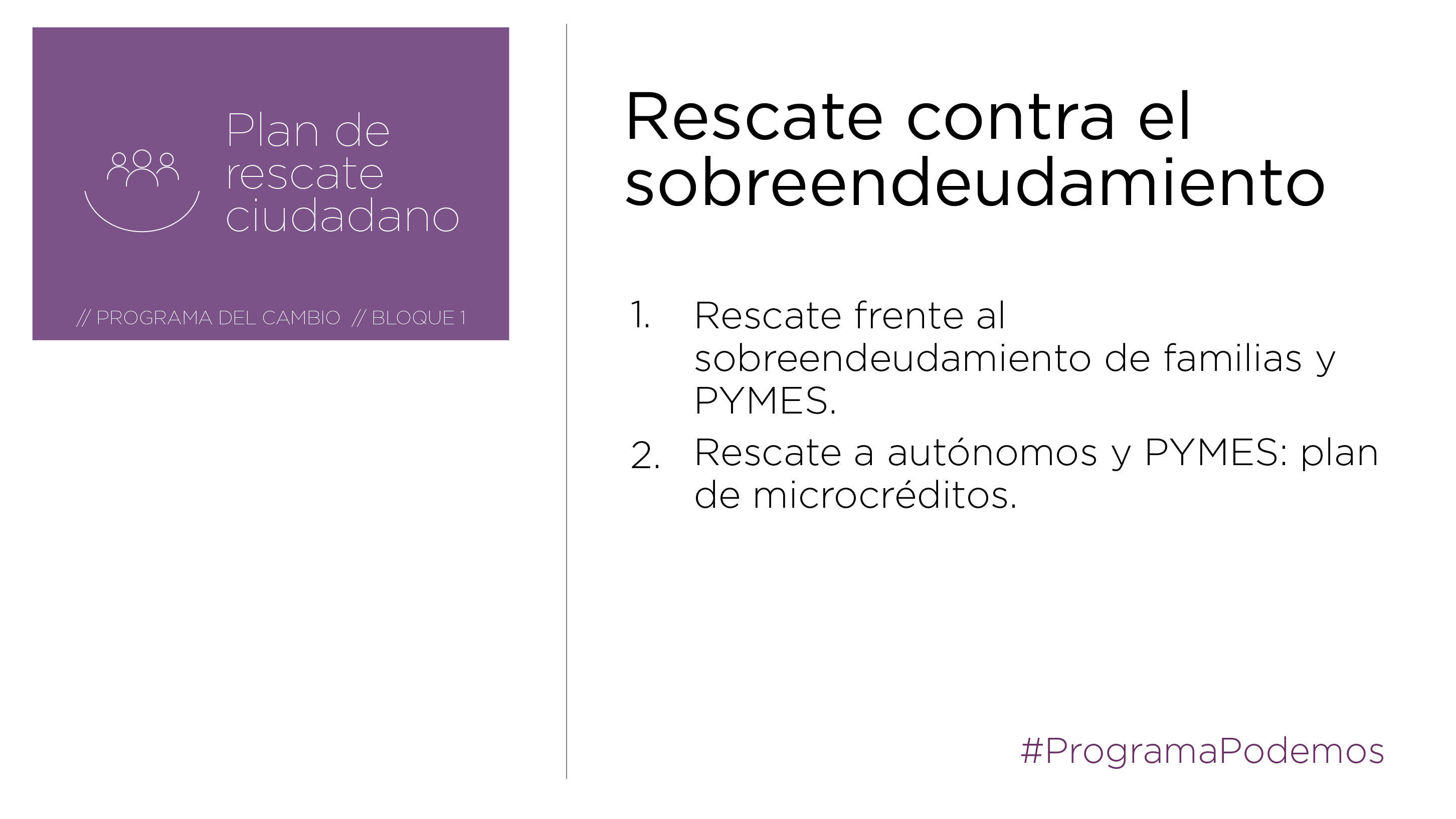

Rescate de familias y pymes

Procedimiento judicial simplificado de reestructuración y cancelación de deudas que incluya el reconocimiento del derecho a la dación en pago. [...]

{kind=link}

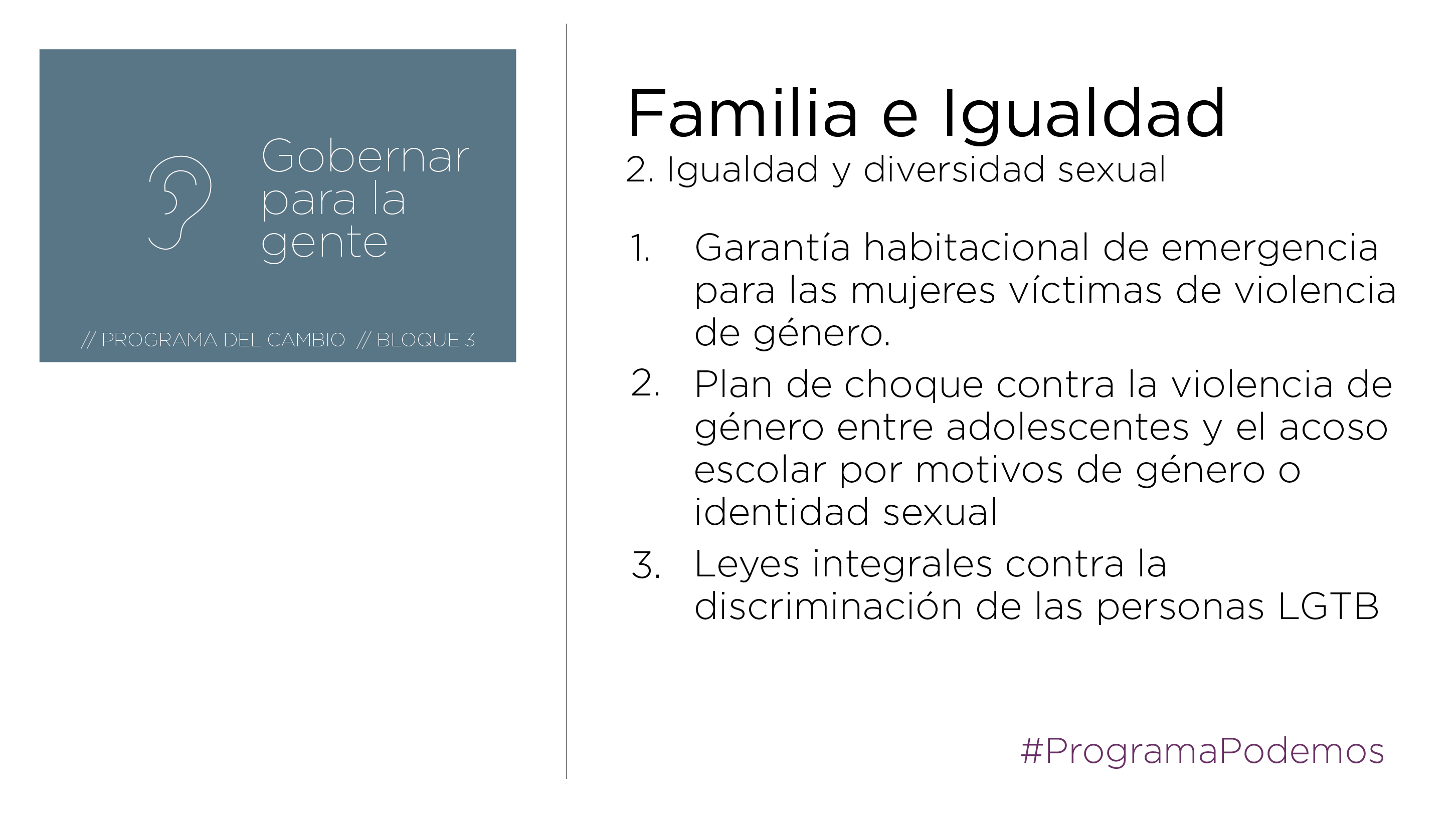

Lucha contra la violencia de género y por motivos de orientación o identidad sexual

Garantía habitacional de emergencia para las mujeres víctimas de violencia de género y leyes integrales contra la discriminación de las [...]

Presentación del programa autonómico

Programa marco autonómico en audio

Documentos

Economía

Cultura

Igualdad

Presupuestos Generales del Estado 2016

Propuestas de asilo a refugiados